Шиномонтаж подходит ли под патент

Опубликовано: 22.04.2024

Есть два варианта упрощенки: по ставке 6% (налог платится с доходов) и 15% (налог платится с разницы между доходами и расходами) — если численность не более 100 сотрудников, а доходы не превышают 150 млн рублей в год. При превышении лимитов по доходам (до 200 млн. руб.) и количеству сотрудников (до 130 человек) с 2021 года будут действовать повышенные ставки УСН — 8% (с доходов) и 20% (доходы минус расходы).

В упрощенном варианте выгодно выбирать УСН «доходы», когда расходы не превышают 60% от выручки. Если превышают, то УСН «доходы-расходы». Однако есть нюансы. Перечень разрешенных расходов строго ограничен и должен быть документально подтвержден. А размер ФОТ (фонд оплаты труда) будет влиять на сумму налога. Поэтому советуем все внимательно посчитать, например, с помощью специального инструмента для сравнения налоговой нагрузки (см. вопрос № 6).

2. Может ли автосервис перейти на патентную систему налогообложения?

- перейти на ПСН могут только индивидуальные предприниматели;

- ограничение по выручке — не более 60 млн руб. в год;

- максимальное количество работников у ИП — 15 человек.

Вариант с ПСН хорош для небольших автосервисов и автомоек, в том числе для моек самообслуживания.

Большой плюс патентной системы налогообложения — вы заранее знаете, сколько налога заплатите, и эта сумма не зависит от ваших фактических доходов. Размер налога определяют на региональном уровне, исходя из потенциального дохода (сколько по мнению властей вы можете заработать за год), по ставке 6%.

А еще предприниматели вправе уменьшать налог при ПСН на суммы страховых взносов, выплаты по больничным за счет работодателя и платежи по ДМС для сотрудников (см. подробнее).

3. Может ли автослесарь, работающий сам на себя, уплачивать налог на профессиональный доход?

Закон о самозанятых не содержит прямых ограничений для оказания услуг автосервиса (шиномонтажа). Так что, если вы оказываете услуги по ремонту автомобилей и работаете сами на себя, без наемных работников, то вариант с НДП (налог на профессиональный доход или «налог для самозанятых») для вас допустим. Напомним про ограничения:

- лимит по выручке: до 2,4 млн рублей;

- НДП нельзя совмещать с другими режимами;

- нельзя реализовывать подакцизные товары (к которым, в частности, относится моторное масло).

Для контроля движения денег, выставления счетов, приема онлайн-платежей можно использовать 1С:БизнесСтарт для самозанятых. Программа сама рассчитает налоги и передаст данные в ФНС.

4. Какой режим налогообложения можно использовать, если оказываются услуги по замене масла в автомобилях?

Моторные масла для дизельных и карбюраторных (инжекторных) двигателей относятся к подакцизным товарам.

Замена масла, если масло используется как материал и входит в стоимость услуги по замене, можно учитывать на упрощенке, на патенте (у ИП) и на общем режиме налогообложения.

Если же вы торгуете автомобильным моторным маслом, то для этой деятельности можно использовать только упрощенку или общий режим, поскольку реализация подакцизных товаров на патенте не разрешена.

5. Какой режим налогообложения могут использовать мойки самообслуживания?

При соблюдении общих лимитов (по численности сотрудников и выручке) можно комфортно перейти на спецрежимы ПСН и УСН.

Отметим, что если у вас ИП и вы хотите перевести деятельность автомойки самообслуживания на патент, то:

- убедитесь, что деятельность автомоек отнесена к бытовым услугам, в отношении которых в вашем регионе разрешено применять патент (эту информацию можно уточнить на сайте местной налоговой);

- позаботьтесь о наличии в ЕГРИП кода ОКВЭД2 45.20 Техническое обслуживание и ремонт автотранспортных средств» или 45.20.3 «Мойка автотранспортных средств, полирование и предоставление аналогичных услуг» (письмо Минфина России от 27.03.2017 № 03-11-11/17687).

6. Как рассчитать, какой вариант выгоден именно моему автосервису?

Воспользуйтесь инструментом «Сравнение режимов налогообложения» в программе 1С:БизнесСтарт. Введите данные по вашей деятельности, и программа посчитает сумму налогов для разных режимов. В этом видео можно посмотреть, как это происходит.

7. Как быть автосервисам, которые совмещали ЕНВД с УСН?

Если вы планируете всю свою деятельность перевести на упрощенку с 2021 года, то уведомлять о «полном» переходе на УСН налоговую не нужно — вас переведут автоматически.

Если вы хотите сменить объект налогообложения при упрощенке (например, сейчас у вас «доходы», а вы хотите уплачивать налог с разницы «доходы минус расходы»), то нужно не позднее 31 декабря 2020 года подать в налоговую инспекцию уведомление по форме № 26.2-6. Уведомление можно подать в бумажном виде или электронном, например, через сервис 1С-Отчетность.

8. Что ждет автосервисы, которые совмещали ЕНВД с ОСНО?

Это распространенная ситуация для автосалонов на ОСНО, в которых есть автосервис, и он на ЕНВД. Если вы планируете всю деятельность вести на ОСНО в 2021 году, то делать ничего не нужно.

Совмещать общий режим с упрощенкой нельзя. На УСН можно перевести только бизнес целиком при условии, что вы укладываетесь в установленные лимиты для применения УСН. При переходе на УСН нужно до 31 декабря 2020 года подать в налоговую инспекцию уведомление по форме № 26.2-1 в бумажном виде или в электронном, например, через 1С-Отчетность.

Допустим вариант совмещения ОСНО и Патента, но он доступен только для индивидуальных предпринимателей.

9. Какую отчетность потребуется сдавать автосервису после смены режима?

Отчетность будет зависеть от выбранного вами режима налогообложения.

- самозанятые освобождены от ведения налогового учета;

- ИП на патенте обязаны вести специальную «Книгу учета доходов» и по требованию предоставлять ее в налоговую. Декларации дополнительно сдавать не нужно;

- упрощенка потребует и ведения учета, и представления декларации по итогам года;

- при ОСН — полный комплект: периодическая сдача отчетности и регулярное ведение учета.

Можно самому вести учет и сдавать отчетность, например, в 1С:БизнесСтарте— он сделан специально для предпринимателя, там нет «страшных бухгалтерских слов». Можно доверить свой учет специалистам 1С:БухОбслуживания — это выгоднее, чем нанимать штатного бухгалтера.

10. Как эффективно вести управленческий учет в автосервисе после перехода с ЕНВД?

Обратите внимание на 1С:Автосервис 8 — отраслевое решение, которое предназначено для автоматизации управленческого учета в небольших автосервисах, автомойках, станциях технического обслуживания автомобилей. Вот некоторые функции этой программы:

- учет принятых в ремонт автомобилей.

- поэтапное выполнение ремонта (заявка, выполнение ремонта, ожидание, ремонт выполнен, заказ-наряд закрыт).

- проведение платных и бесплатных видов ремонта.

- гибкое ценообразование на работы в зависимости от модели или комплектации автомобиля, контрагента, вида и места ремонта. Автоматический расчет стоимости ремонта в заказ-наряде согласно настроенным правилам ценообразования.

- подбор запасных частей и расходных материалов в заказ-наряд с учетом остатков на складах.

- автоматизация процесса оказания услуг по сезонному хранению шин.

- управленческая отчетность, которая позволяет держать под контролем рентабельность бизнеса, и другие возможности.

Подробнее о программе здесь.

11. Нужно ли перепрошивать контрольно-кассовую технику после перехода с ЕНВД?

Закон обязывает предпринимателей и организации, которые проводят техобслуживание или ремонт автомобилей и мототехники, машинного оборудования, а также торгуют автозапчастями, использовать онлайн-кассы вне зависимости от применяемого режима налогообложения.

При переходе с ЕНВД на другую систему налогообложения нужно проверить и при необходимости обновить обязательные реквизиты кассового чека. Нужный реквизит проходит по тегу 1055 и отражает применяемую систему налогообложения — ОСН, УСН доход, УСН «доход-расход», ПСН (ст.4.7 Федерального закона от 22.05.2003 № 54-ФЗ). Подавать в ФНС заявление на перерегистрацию кассы не нужно.

На канале Справочное бюро предпринимателя есть видеоролик о том, как быть с кассами после отмены ЕНВД. Посмотрите, оно не только содержательное, но и веселое.

Эксперт компании Сергей Анисимов на вебинаре об отмене ЕНВД ответил на вопросы участников, касающиеся особенностей расчёт, оплаты и оформления патента при выборе данного режима налогообложения.

В каком размере можно использовать льготу при оплате патента на страховые взносы: 50% или 100%?

Всё зависит от того, есть ли у вас наёмные сотрудники. Если ИП работает один, то он может уменьшить сумму налога на 100%. Если есть наёмные работники – то уменьшить можно не более, чем на 50%.

У нас автомойка, есть две точки и шиномонтаж. Количество работников до 15 человек. Доход до 10 млн руб. в год. Патент нужно покупать под автомойку и шиномонтаж отдельно?

Если это один объект, то приобретаете один патент. Если разные, то стоимость патента будет увеличена в соответствии с их количеством.

Расчёт патента на переходный период рассчитает сама ФНС?

Как рассчитать ПСН при грузоперевозках?

Стоимость патента будет зависеть от критериев, согласно которым региональные власти будут считать максимально возможный доход в вашем регионе.

Как рассчитать переходный патент для розницы с площадью торгового зала 100 кв. м.? Какую брать базовую доходность?

До даты вступления в силу регионального закона налоговая будет рассчитывать потенциальный годовой доход (ПД) по временной формуле: БД* 12 мес.*ФП*К1*15/6*0.5.

— БД – базовая доходность

— Розничная торговля – 1800 руб.; общепит – 1000 руб.; автостоянки – 50 руб. за 1 кв. м.; автосервисы – 12 000 руб. за одного работника, включая ИП.

— ФП – физ. показатель (кв. метры, кол-во работников и т. д.)

— К1 – коэффициент-дефлятор для ЕНВД (на 2020 год – 2.005)

— 15/6 – коэффициент пересчета налоговой ставки ЕНВД и ПСН

— 0.5. – уменьшающий коэффициент.

Временные патенты станут выдаваться на срок от одного до трех месяцев. При этом такие патенты будут действовать до окончания указанного в них срока, но не позднее 31 марта 2021 года.

Можно ли при ПСН учесть при уменьшении на 50% взносы на себя ИП с работниками?

В новой редакции закона можно вычесть сумму уплаченных страховых взносов. Если есть работники, то можно уменьшить не более чем на 50%.

ИП занимается перевозкой пассажиров. Если оформить несколько патентов (на каждую машину), надо ли официально трудоустраивать сотрудников? Или ИП может оформить несколько патентов и никого не трудоустраивать?

В соответствии с законодательством РФ, все сотрудники, работающие у вас, должны быть официально трудоустроены. При ПСН – не более 15 человек.

Может ли ИП получить один патент на розничную торговлю с одним объектом и второй патент на общепит, на 5 обособленных точек с залом обслуживания?

Может, только учитывайте, что это будут абсолютно разные патенты.

Как определяется «потенциально возможный доход» для ПСН?

Величина максимально возможного дохода при ПСН по различным видам деятельности определяется местными органами власти.

Деятельность – розничная торговля швейными принадлежностями и услуги (ремонт, пошив одежды). Наёмные работники есть. Можно оформить патент? Один патент? Или на торговлю один и на услуги второй?

Можно оформить два патента по разным видам деятельности.

Если в своей деятельности я использую услуги привлечённых индивидуальных предпринимателей, возникает ли у меня обязанность оформлять патент на эти транспортные единицы? Если да, то в каких случаях?

Нет, не возникает, если с данными ИП вы заключаете соответствующий договор об их привлечении. Налоги они платят сами в соответствии с используемыми режимами НО. Если привлекаете физлиц по договору ГПХ – то тогда налоги платите уже вы.

Если вы расширяете штат работников и привлекаете дополнительный персонал, то тут могут быть подводные камни. В некоторых регионах от количества работников зависит потенциально возможный доход, в этом случае надо будет приобретать другой патент.

Организация имеет несколько торговых точек в одном торговом центре по одному адресу. Можно ли использовать ПСН по каждой торговой точке?

Согласно письму Минфина РФ от 15 июля 2015 г. № 03-11-12/40617, приобретается один патент, но его стоимость будет увеличена (помножена) на количество торговых точек в одном муниципальном образовании, при условии, что площадь каждой торговой точки составляет не более 150 кв. м.

Как считать 1% свыше 300 тыс. руб. на патенте, если у меня 4 магазина? Можно ли уменьшить льготный патент на 1-й квартал на страховые взносы?

Пример по уплате 1% в ПФР для ИП: за 2020 год у ИП сумма потенциального дохода по всем патентам составила 800 000 руб. Следовательно, ему придётся уплатить фиксированный взнос на пенсионное страхование в размере 32 448 руб. (статья 430 НК РФ) и 1% от суммы превышения 800 000 – 300 000 = 500 000 руб. в размере 5 000 руб. Всего к уплате на пенсионное страхование за 2020 год: 32 448 + 5 000 = 37 448 руб.

Может увеличиться стоимость патента при большой, но входящей в рамки патента суммы?

Стоимость патента является фиксированной.

Как произвести расчёт налога по ПСН (розница, непроизводственные товары, площадь менее 50 кв. м.)?

Для каждого региона уже посчитан максимально возможный доход по каждому виду деятельности. Вы можете воспользоваться калькулятором на сайте ФНС.

В собственности 11 транспортных средств: 9 из них работают круглогодично, а 2 задействованы с мая по октябрь. Вопрос: как оформить патент? На все ТС один патент на 12 месяцев? Или на 2 ТС можно будет оформить только на период, когда они работают, на полгода?

Разные варианты есть. Патент можно оформить на 9 ТС на 12 месяцев и потом отдельно на 2 ТС на 6 месяцев. Или оформить один патент на 9 ТС до мая, затем оформить патент на 12 ТС до октября, а затем оформить ещё один патент на 9 ТС до конца года. Смотрите, что будет выгоднее.

Если несколько видов деятельности, можно на них оформить один патент?

Нет, патент приобретается отдельно на каждый вид деятельности.

У меня две деятельности, одна на патенте, другая на ЕНВД. Могу оформить два патента, если у меня нет наемных работников?

Можете, если по данным видам деятельности нет запретов на применение ПСН.

Какая базовая доходность применяется при расчёте переходного патента для ИП с площадью зала 100 кв. м., применяющих в 2020 году ЕНВД?

Доход при примени ПСН не должен превышать 60 млн руб. в год.

Когда оплачивать патент – до подачи заявления? Или сначала подаётся заявление о переходе на ПСН? Когда можно воспользоваться вычетом на страховые взносы?

Оплата патента зависит от срока его действия. Если вы взяли патент на срок до 6 месяцев, то необходимо оплатить его стоимость до окончания срока действия патента. Если срок действия 6- 12 месяцев, то сначала в срок до 90 дней оплачиваете 1/3, а затем оставшуюся сумму до окончания действия патента. Форма для заполнения по уплаченным страховым взносам на данный момент не утверждена ФНС. Если сумма взносов превысит размер налога по одному из патентов, то сумму превышения можно будет зачесть в счёт налога, исчисленного по другому (другим) патенту, действующему в этом же календарном году.

Каким образом будет происходить процесс уменьшения стоимости патента на страховые взносы?

Для уменьшения патента необходимо будет подать уведомление об уменьшении единого налога в ту налоговую инспекцию, где был куплен патент. Порядок предоставления уведомления будет утверждён ФНС. В некоторых случаях за счет взносов может возникнуть переплата по налогу. Вернуть или зачесть её ИП сможет в общем порядке.

С сервисами Такском сдавать отчётность во все контролирующие органы быстро и удобно

Три варианта решений:

Первый – веб-кабинет «Онлайн-Спринтер», который работает через браузер. Для сдачи отчётности нужен лишь компьютер и доступ в интернет. Сервис обладает интуитивно-понятным интерфейсом и не требует установки дополнительного ПО на ПК. Данные и документы хранятся в защищённом облачном архиве оператора.

Второй – ПО «Доклайнер», устанавливаемое на ПК пользователя. В этом случае документы хранятся на компьютере пользователя.

Третий для тех, кто привык к работе в учётной системе 1С и не планирует устанавливать дополнительных программ. «1С:Электронная отчётность» работает из большинства конфигураций семейства «1С:Предприятие» версий 8.2 и выше.

Во всех сервисах Такском есть все актуальные формы отчётов для сдачи отчётности на любых режимах налогообложения.

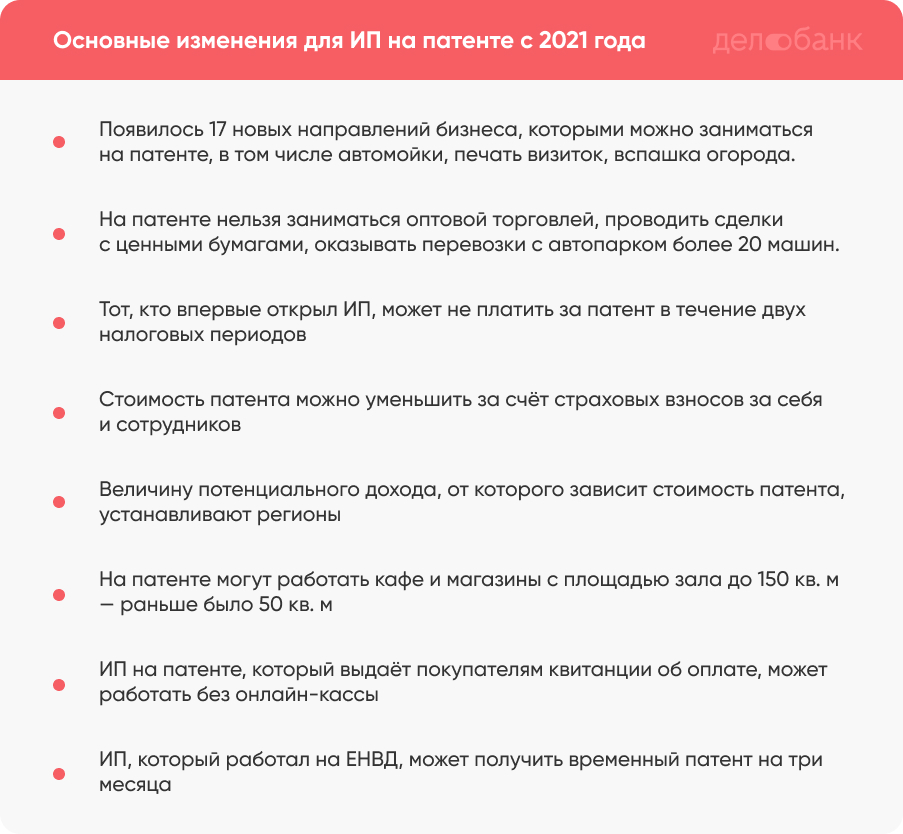

С 2021 года патент могут оформить предприниматели, которые держат автомойку, ухаживают за домашними животными, ремонтируют игрушки и даже вскапывают огород! Для новых организаций действуют налоговые каникулы. Эти изменения зафиксированы в Налоговом кодексе и законе об онлайн-кассах, которые вводят новые правила работы по патенту.

Разобрались в изменениях, которые начали действовать с этого года, и предлагаем почитать вам, чтобы получить патент и экономить на налогах.

Если вы хотите узнать о главных изменениях прямо сейчас, смотрите чек-лист в конце материала.

Появились новые виды деятельности

Теперь под патент попадает больше направлений бизнеса: было 63, а стало 80. Предприниматели могут перейти с ЕНВД на патент, чтобы не заморачиваться с ООО и платить меньше налогов. Можно открыть компанию даже по вспашке огородов и зарабатывать на этом деньги. Или заниматься ремонтом игрушек. Теперь это полноценный бизнес.

Полный перечень разрешённых видов деятельности — в статье 346.43 Налогового кодекса .

Татьяна Петухова, бухгалтер Каждый регион может утвердить свой перечень видов деятельности, на которые будет выдавать патент. Например, в Екатеринбурге предприниматель на патенте сможет заниматься спортивно-любительской охотой, а на Камчатке — нет. Разрешённых видов деятельности в отдельном регионе может быть как больше, чем в Налоговом кодексе, так и меньше.

Кроме этого изменились условия по некоторым сферам деятельности, на которые патент выдавался и раньше. Так, теперь ИП может сдавать в аренду не только собственные, но и арендованные помещения и участки. А компании, которые занимаются ремонтом жилья, могут оказывать услуги по реконструкции и ремонту жилых и нежилых зданий и спортивных сооружений.

На патенте могут работать просторные кафе и магазины

Для тех, кто занимается розничной торговлей и держит предприятия общепита, в три раза увеличили предельную величину площади торговых залов и залов обслуживания посетителей. Теперь на патенте могут работать заведения площадью до 150 квадратных метров. Это позволит барам и ресторанам, которые пострадали из-за пандемии, работать как ИП на патенте, а не как ООО — и уменьшить налоговые платежи.

Например, у вас своя бургерная. Раньше вы не могли работать на патенте, потому что площадь кафе — 100 квадратных метров. Теперь вы можете перейти на патент и оптимизировать налоги, так как площадь кафе не превышает 150 квадратных метров.

Некоторые ИП на патенте могут работать без онлайн-кассы

С 1 июля 2021 года все ИП должны будут использовать онлайн-кассы. Но некоторые ИП на патенте могут работать без них. К таким сферам деятельности относятся:

ремонт и пошив изделий из меха и кожи;

ремонт и чистка обуви;

изготовление и ремонт ключей;

экскурсионные и туристические услуги.

Полный перечень ИП на патенте, которые могут работать без онлайн-кассы — в пункте 2.1 статьи 2 закона N 54-ФЗ . Эти ИП могут обходиться без онлайн-кассы, если будут выдавать покупателям квитанции об оплате или бланки строгой отчётности.

Например, Жанна водит экскурсии по Петербургу. Она принимает оплату от участников и выдаёт им квитанции, подтверждающие факт оплаты. Жанне не придётся подключать и настраивать онлайн-кассу — она может работать, как и прежде.

Чем заниматься на патенте нельзя

Появились виды деятельности, которыми на патенте заниматься нельзя. К запрещённым видам деятельности относятся:

оптовая торговля и торговля по договорам поставки;

грузовые и пассажирские перевозки, если у ИП в собственности или аренде более 20 автомобилей;

сделки с ценными бумагами, кредитные и финансовые услуги;

работа по договорам простого товарищества или доверительного управления имуществом;

добыча и продажа полезных ископаемых.

Например, Иван оказывает услуги по перевозке пассажиров. У него ИП на патенте, а в автопарке — 24 автобуса. С 2021 года Иван не может работать по патенту, потому что теперь оказывать такие услуги могут только предприниматели, у которых в собственности или лизинге не более 20 автотранспортных средств.

Другой пример. Ольга поставляет в салоны красоты своего города оборудование для маникюра, лаки для ногтей и другие косметические принадлежности. Формально она занимается оптовой торговлей, а оптовая торговля новыми правилами запрещена. Раньше Ольга работала по патенту, но теперь ей придётся выбрать другой налоговый режим. Если она этого не сделает, то рискует платить больше налогов: налоговая переведёт её с патента на ОСНО.

Этот перечень определяет пункт 6 статьи 346.43 Налогового кодекса.

Татьяна Петухова, бухгалтер ИП на патенте по-прежнему запрещено продавать подакцизные товары, например этиловый спирт, спирт-сырец, дистилляты, и некоторые виды товаров, подлежащих обязательной маркировке, например лекарства, обувь, изделия из меха.

Налоговые каникулы для тех, кто впервые открыл ИП

Те, кто только начинает заниматься бизнесом, могут рассчитывать на налоговые каникулы, чтобы сократить расходы. То есть такие предприниматели могут использовать нулевую ставку налогообложения и не платить налог за патент максимум два налоговых периода, то есть два срока действия патента. Например, если предприниматель получил два полугодовых патента, то его налоговые каникулы будут длиться один год.

Нулевая налоговая ставка действует только на налог по патенту. Она не освобождает ИП от обязанности уплачивать остальные налоги, например транспортный, акцизный и земельный.

Уйти на налоговые каникулы может тот, кто выполняет несколько условий. Вот они:

ИП зарегистрировано впервые;

ИП работает в регионе, где разрешено использовать налоговые каникулы;

ИП работает в сфере бытовых услуг, социальной, научной или производственной сфере;

льготный вид деятельности приносит ИП не меньше 70% доходов.

Кроме этого каждый регион устанавливает свои ограничения на использование налоговых каникул. К таким ограничениям относятся:

максимальный размер доходов ИП;

общий период действия льготы — она может действовать до 2024 года или меньше;

количество наёмных работников предпринимателя.

Например, Сергей живёт и работает в Волгограде. Он решил открыть мастерскую по ремонту бытовой техники, зарегистрировал ИП на патенте и нанял 15 сотрудников. По местному законодательству Сергей может воспользоваться правом на налоговые каникулы — и не платить за патент два налоговых периода. А если бы Сергей работал в другом регионе, налоговые каникулы он бы не получил: там каникулы действуют только для ИП с десятью сотрудниками и меньше.

Татьяна Петухова, бухгалтер Если предприниматель открылся и работал на общей системе налогообложения или другом спецрежиме, то он имеет право в следующие два года перейти на патент и получить налоговые каникулы.

Стоимость патента можно уменьшить за счёт страховых взносов

С 2021 года ИП могут уменьшить стоимость патента на величину страховых взносов за себя и сотрудников. Если ИП не является работодателем, то он может уменьшить стоимость патента до 100%. Если у ИП есть наёмные сотрудники, то до 50%.

Татьяна Петухова, бухгалтер Чтобы уменьшить стоимость патента, надо заплатить страховые взносы до окончания срока действия патента. То есть если предприниматель купил патент на срок более трёх месяцев, то страховые взносы необходимо уплатить в сроки уплаты патента. После уплаты страховых взносов ИП должен подать заявление в налоговую об уменьшении суммы патента.

Временный патент для тех, кто работал на ЕНВД

В некоторых регионах законы, которые регулируют порядок получения и пользования патентом, ещё не вступили в силу. Поэтому некоторые ИП, которые применяли ЕНВД в четвёртом квартале 2020 года и решили перейти на патент с 2021 года, могут воспользоваться временным патентом.

Получить временный патент могут ИП, которые занимаются следующими видами деятельности:

стоянка для транспортных средств;

розничная торговля в стационарных точках с площадью торгового зала от 50 до 150 квадратных метров;

услуги общепита в кафе, барах, ресторанах с площадью зала обслуживания от 50 до 150 квадратных метров;

ремонт, техобслуживание, мойка, полировка автотранспорта и мототранспорта, мотоциклов, машин и оборудования.

Максимальный срок действия временного патента — три месяца, с 1 января по 31 марта 2021.

Если ваш вид деятельности подходит под льготный патент, то нужно подать заявление в налоговую на получение патента сроком на три месяца. За 10 дней до окончания срока действия патента нужно будет подать ещё одно заявление — на получение патента на следующий период. Если вы решите продолжить работать по патенту, конечно.

Величину потенциального дохода для ИП на патенте устанавливают регионы

Потенциальный доход нужен для того, чтобы рассчитывать плату за патент для разных видов деятельности. Раньше потенциальный доход ограничивался одним миллионом рублей. Теперь единых ограничений нет.

Право устанавливать ограничения передали в руки местных властей, поэтому у каждого региона будут свои предельные значения. Например, регионы могут устанавливать ограничения на следующие виды дохода:

единицу средней численности наёмных сотрудников;

единицу автотранспортных средств и судов водного транспорта;

тонну грузоподъёмности транспортных средств;

одно пассажирское место;

один квадратный метр площади жилого или нежилого помещения, которое сдаётся в аренду, включая выставочные залы и склады;

один квадратный метр площади стоянки для транспортных средств.

Предельный потенциальный доход определяют местные власти для конкретного вида деятельности. Величина потенциального дохода часто зависит от муниципалитета и показателей бизнеса. Например, в Московской области потенциальный доход по грузоперевозкам — 300 тысяч рублей, а в Архангельской области — 435 тысяч рублей.

Рассчитать примерную стоимость патента для своего вида деятельности поможет калькулятор на сайте налоговой .

Важно. Потенциальный доход — это налоговая база. Величину потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный — они друг на друга не влияют.

Что будет, если проигнорировать нововведения

Предприниматели, которые захотят продлить патент, но которые не соответствуют новым требованиям, рискуют переплатить налоги. Поэтому таким ИП следует подстраховаться второй системой налогообложения, например УСН.

Вот, например, Иван, который оказывает услуги по перевозке пассажиров и у которого 24 автобуса. Теперь он не может применять патент, так как ограничения по количеству машин в автопарке — 20 единиц. Если Иван всё равно решит подать заявление на патент, чтобы продлить его, то налоговая ему откажет, переведёт Ивана на ОСНО, если он ранее не написал заявление об использовании другого спецрежима, и предприниматель должен будет платить НДС. А если Иван загодя напишет заявление об использовании УСН, то, если ему не дадут патент, налоговая не сможет принудительно перевести предпринимателя на невыгодный спецрежим.

Коротко: что изменилось в патентной системе с 2021 года

Работать на патенте можно практически в любых сферах — от автомоек до ремонта игрушек и производства круп.

ИП на патенте не могут заниматься оптовой торговлей, проводить сделки с ценными бумагами, оказывать кредитные и финансовые услуги, осуществлять грузовые и пассажирские перевозки, если у ИП в собственности или аренде более 20 машин.

Те, кто только начинает заниматься бизнесом, могут рассчитывать на налоговые каникулы. Ими можно воспользоваться до 2024 года.

ИП могут уменьшить стоимость патента за счёт страховых взносов.

Величина потенциального дохода, от которого зависит стоимость патента, в каждом регионе устанавливается по-своему.

На патент могут перейти кафе и магазины с площадью зала до 150 квадратных метров.

ИП на патенте, которые выдают покупателям квитанции об оплате, могут работать без онлайн-кассы.

Те, кто работали на ЕНВД и в чьих регионах пока не вступило в силу законодательство в отношении патента, могут получить временные патенты.

ИП, которые при подаче на патент не учтут новые требования, не получат его.

Патент — самая простая система налогообложения для ИП. Предприниматель платит один вид налога и ему не нужно сдавать декларацию. Патентную систему налогообложения иногда называют ПСН, вы можете встретить такое обозначение в других статьях.

В статье рассказываем, кто может работать на патенте и сколько это стоит.

Что такое патент

Патент — это документ, который дает ИП право заниматься определенным видом деятельности. ИП платит за патент и как бы покупает это право. В налоговом кодексе патент подразумевается только в этом значении.

В России есть еще несколько видов патентов, например на работу иностранцев или тот, который охраняет авторство изобретения. Все это тоже называют патентами, но к патентной системе они отношения не имеют.

Особенности патентной системы

Патентная система работает на всей территории России, нормы описаны в налоговом кодексе. В каждом конкретном регионе правила патента могут отличаться, их описывают локальные законы.

Патент распространяется на отдельные виды деятельности — ориентировочный перечень есть в налоговом кодексе. Среди них различные услуги, розничная торговля, сельскохозяйственные работы и разработка компьютерных программ. Например, на патенте могут работать парикмахеры, няни, ветеринары и разработчики.

С 2021 года в налоговом кодексе расширили список запрещенных видов деятельности. На них нельзя получить патент:

- деятельность по договорам простого товарищества или доверительного управления имуществом;

- производство подакцизных товаров;

- добыча и продажа полезных ископаемых;

- оптовая торговля;

- проведение сделок с ценными бумагами.

Региональные власти сами определяют виды бизнеса, по которым выдают патенты. Они могут сократить или расширить перечень из налогового кодекса. Главное, чтобы вид деятельности не был в списке запрещенных.

ИП может купить сразу несколько патентов: на разные виды деятельности или в разных регионах. Ограничений по количеству патентов для одного ИП нет. Например, один ИП может одновременно купить патент на производство молочной продукции и розничную торговлю.

Плюсы патента по сравнению с другими налоговыми системами

Во многом патент выигрывает у других систем налогообложения.

1. Расчет по потенциальному доходу, а не реальному. Потенциальный доход — это предполагаемая сумма дохода ИП по определенному виду деятельности. Его величину устанавливают региональные власти, и в разных населенных пунктах она может отличаться. Стоимость патента не зависит от того, сколько денег поступает на счет. Сколько бы предприниматель ни заработал, стоимость патента для него не изменится.

2. С патентом ИП не платят другие налоги. ИП, который купил патент, в большинстве случаев не должен платить НДФЛ, налог на имущество физлиц и НДС. Но есть и исключения. Например, при ввозе товара рубежа все равно придется заплатить НДС, а при получении доходов, которые не связаны с патентом, — НДФЛ. Это редкие случаи, они описаны в налоговом кодексе.

3. Простая отчетность. Налоговой декларации на патенте нет, сдавать декларацию не нужно. Весь учет — это записывать доходы в книге учета доходов ИП.

4. Можно совмещать с другими спецрежимами. Например, одновременно работать на патенте в одном виде деятельности, а на УСН — в другом. Это бывает удобно, когда ИП развивает бизнес в нескольких направлениях.

Ограничения на патенте

Прежде чем переходить на патент, нужно убедиться, что ИП соответствует требованиям:

- Годовой доход ИП не должен превышать 60 млн рублей. Если у предпринимателя несколько патентов, суммируют выручку по каждому.

- Не больше 15 работников — штатных или по гражданско-правовым договорам. Если патентов несколько, сотрудники учитываются по всем.

- ИП на патенте не может привлекать для работ или услуг других ИП или юрлиц. Нанять сотрудника в штат или пригласить исполнителя на разовую работу можно, а заказать услуги у другого ИП — нет.

Ограничения для некоторых видов деятельности. Например, ИП нельзя заниматься медицинской или фармацевтической деятельностью без лицензии.

В налоговом кодексе прописано много нюансов для розничной торговли или общепита. К примеру, площадь зала для торговли или общепита не может превышать 150 м².

Региональные власти могут корректировать требования. Например, могут установить ограничения по площади арендных помещений или количеству машин для пассажирских или грузовых перевозок.

В Ярославской области для патента в перевозке грузов разрешено до 10 автомобилей

Чтобы узнать обо всех ограничениях, изучите местные законы. Они выложены на сайте налоговой. Выбираете свой регион → «Особенности регионального законодательства».

Переключатель регионов находится в шапке страницы

В разделе «Особенности регионального законодательства» можно найти местные законы

Сколько стоит патент

Стоимость патента зависит от четырех факторов:

Вида деятельности. Патент для парикмахера и ветеринара из Владивостока при прочих равных условиях будет стоить .

Срока действия патента. Патент можно купить на срок от 1 до 12 месяцев в пределах календарного года. Чем дольше он действует, тем дороже стоит.

Количества наемных сотрудников. Как правило, патент для ИП без работников будет дешевле. Хотя в некоторых регионах может быть и . Например, в Приморском крае другой подход: репетитор без сотрудников в 2020 году заплатил 8883 ₽ за годовой патент, а репетитор с одним работником — только 3201 ₽.

Региона. Стоимость может отличаться не только в разных субъектах, но даже в соседних населенных пунктах одного региона. Например, косметолог в Самаре в 2020 году отдал за годовой патент 12 240 ₽, а его коллега из Тольятти — всего 10 380 ₽.

Точную стоимость патента можно узнать с помощью сервиса «Расчет патента». Там всё просто: нужно заполнить форму и получить результат.

Расчет стоимости патента для мастерской по ремонту мебели из Калуги с тремя сотрудниками в штате

Вы сразу увидите, в какие сроки нужно оплатить патент. Например, годовой патент оплачивается частями: треть суммы нужно внести в первые 90 дней, а остальное — до конца действия патента.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Предпринимателя могут оштрафовать, если он вообще не оплатит патент или предоставит недостоверные сведения о себе и своей деятельности.

В некоторых регионах для новых ИП, которые оказывают бытовые услуги или работают в производственной, социальной или научной сферах, действуют налоговые каникулы — льготный период, когда налоги можно не платить вовсе. Информацию об этом также можно прочитать на странице сервиса.

Информация о налоговых каникулах для предпринимателей из Республики Саха (Якутия)

Страховые взносы на патенте

Помимо стоимости самого патента, ИП платит страховые взносы. В 2020 и 2021 годах это 40 874 ₽.

С 2021 года на ПСН налог можно уменьшить на размер взносов. ИП без работников может уменьшать стоимость патентов до 100%, а ИП с работниками — максимум на 50%. Учитываются страховые взносы за себя и работников, больничные за первые три дня болезни и взносы за добровольное личное страхование работников.

Если у ИП несколько патентов, а сумма взносов превысит стоимость одного патента, остаток можно учесть по другому патенту. Но только в тот же календарный год, когда были уплачены взносы. Перенести остаток на следующий год нельзя.

Если потенциальный доход за год выходит больше 300 000 ₽, предприниматель должен заплатить дополнительно 1% взносов на пенсионное страхование от суммы превышения.

Вычет за онлайн-кассу

ИП на патенте могут получить вычет, если купили и зарегистрировали онлайн-кассу:

- в сферах розничной торговли и общепита — до 1 июля 2018 года;

- в остальных сферах — до 1 июля 2019 года.

Кассу нужна не всем ИП на патенте. Например, она не понадобится химчисткам или фотоателье, но парикмахеры и ветеринары обязаны ее купить. Полный список — в законе об онлайн-кассах.

Как перейти на патент

Есть два случая, когда предприниматель может перейти на патент — при регистрации ИП и при смене одного налогового режима на другой.

При регистрации ИП. Чтобы сразу начать работать на патенте, нужно подать заявление на получение патента одновременно с документами на регистрацию ИП.

Если этого не сделать, при открытии ИП по умолчанию переведут на ОСН. И даже если в дальнейшем перейти на патент — за тот период, пока ИП был на ОСН, ему нужно будет заплатить налоги.

Есть четыре способа подать документы:

- лично;

- по доверенности через представителя;

- почтовым отправлением с описью вложения на адрес налоговой;

- в электронной форме через интернет.

ИП может подать документы в любую инспекцию, но на учет его поставят все равно в налоговой по месту регистрации из паспорта. Узнать номер, адрес и реквизиты своей налоговой можно с помощью специального сервиса.

По закону у налоговой есть пять дней, чтобы выдать патент или сообщить об отказе. Пока у ИП нет патента, применять этот налоговый режим он не может.

Смена налогового режима. Если ИП уже применял другой режим и хочет перейти на ПСН, ему нужно подать заявление на получение патента в налоговую за 10 дней до начала применения этого режима. В течение 5 дней налоговая либо выдаст патент, либо откажет в нем.

ИП стоит учитывать, когда он может перейти на патент. Время перехода зависит от текущего налогового режима и от того, что планирует ИП: открыть новый вид деятельности или продолжать работу по тому, что был.

| Текущий налоговый режим | Когда можно перейти на ПСН |

|---|---|

| ОСН | В любое время |

| УСН, открытие нового вида деятельности | В любое время |

| УСН, тот же вид деятельности | В начале следующего года |

Когда налоговая может отказать в патенте

Налоговая не может отказать в патенте просто так. У нее есть только пять причин:

- Вида деятельности нет в региональном законе.

- Указан неверный срок действия патента.

- ИП утратил право на использование патента, но пытается повторно его оформить в том же году.

- Есть долг за прошлый патент.

- Неверно заполнены обязательные поля в заявлении.

Учет и отчетность на патенте

На патенте ИП не обязаны вести бухгалтерский учет, им нужно вести книгу учета доходов — документ, в котором отражены все денежные поступления. По каждому виду деятельности — своя книга.

Книгу учета доходов можно вести на бумажных носителях и в электронном виде. При втором варианте ее нужно распечатывать после окончания налогового периода. Как только начинается новый налоговый период, заводится новая книга.

Отчитываться перед налоговой и сдавать декларацию на патенте не нужно. Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за работников. Об этом расскажем в другой статье.

Пример заполнения книги доходов в электронном виде

Когда ИП теряет право на патент

Есть три случая, когда ИП не может больше работать на патенте:

1. Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитываются доходы от всех направлений бизнеса.

В течение года у ИП может быть несколько патентов, например два. В этом случае при превышении лимита доходов во время второго патента пересчет налогов будет со времени начала его действия, а не с начала года или оформления первого патента.

2. У ИП стало больше 15 сотрудников. Считают всех работников, в том числе тех, чья работа не была напрямую связана с патентной деятельностью.

3. ИП продавал товары, которые не разрешены на патенте. Например, подлежащие обязательной маркировке — меховые изделия, обувь или лекарства.

При нарушении хотя бы одного из этих условий ИП обязан уведомить об этом налоговую. На это у него 10 дней после потери права на патент. Через 5 дней его снимут с учета и переведут до конца года на ОСН, а налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматически переведут на УСН.

При окончательном прекращении работы на патенте предпринимателю нужно подать другое заявление в налоговую. С учета его снимут также в течение 5 дней.

Повторно вернуться на патент ИП сможет только с начала следующего года после устранения всех нарушений.

Можно ли вернуть деньги за неиспользованный патент, если ИП прекратил деятельность

В налоговом кодексе указано, что часть денег за патент вернуть можно. Пересчитывать стоимость патента при этом нужно по календарным дням.

Допустим, ИП оформил патент на год — 365 дней. Он стоил 10 000 ₽.

Предприниматель прекратил деятельность 2 сентября, то есть проработал 245 дней. Считаем, сколько он должен заплатить за патент за этот срок:

Патент для ИП – это разрешение заниматься определённым направлением бизнеса. Какие именно виды деятельности ПСН вправе осуществлять предприниматель, устанавливают Налоговый кодекс и законы субъектов РФ. Из этой статьи вы узнаете, какие существуют виды патентов для ИП на 2021 год, и как рассчитать стоимость патента.

В 2021 году в патентную систему налогообложения внесены серьёзные изменения. Список видов деятельности, приведённый в статье 346.43 Налогового кодекса, из обязательного стал рекомендованным. Это означает, что каждый регион должен принять соответствующий закон, в котором будут утверждены виды деятельности на патенте на 2021 год, разрешённые на его территории.

Региональный перечень может включать в себя все или некоторые рекомендованные направления из статьи 346.43 НК РФ, а также может быть дополнен другими, новыми, видами деятельности. Кроме того, НК РФ установил запрещённые виды деятельности для патента, которые приведены в конце статьи.

Какой бизнес разрешён для патента

Патентная система налогообложения в России предназначена только для ИП. Виды деятельности, рекомендованные Налоговым кодексом для патента ИП в 2021 году, указаны в статье 346.43 НК РФ. Вот этот перечень:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий по индивидуальному заказу населения;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- стирка, химическая чистка и крашение текстильных и меховых изделий;

- изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц;

- ремонт электронной бытовой техники, бытовых приборов, часов, металлоизделий бытового и хозяйственного назначения, предметов и изделий из металла, изготовление готовых металлических изделий хозяйственного назначения по индивидуальному заказу населения;

- ремонт мебели и предметов домашнего обихода;

- услуги в области фотографии;

- ремонт, техническое обслуживание автотранспортных и мототранспортных средств, мотоциклов, машин и оборудования, мойка автотранспортных средств, полирование и предоставление аналогичных услуг;

- оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) транспортные средства, предназначенные для оказания таких услуг;

- реконструкция или ремонт существующих жилых и нежилых зданий, а также спортивных сооружений;

- услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ;

- услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла;

- услуги в сфере дошкольного образования и дополнительного образования детей и взрослых;

- услуги по присмотру и уходу за детьми и больными;

- сбор тары и пригодных для вторичного использования материалов;

- деятельность ветеринарная;

- сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков;

- изготовление изделий народных художественных промыслов;

- услуги по переработке продуктов сельского хозяйства, лесного хозяйства и рыболовства для приготовления продуктов питания для людей и корма для животных, а также производство различных продуктов промежуточного потребления, которые не являются пищевыми продуктами;

- производство и реставрация ковров и ковровых изделий;

- ремонт ювелирных изделий, бижутерии;

- чеканка и гравировка ювелирных изделий;

- деятельность в области звукозаписи и издания музыкальных произведений;

- услуги по уборке квартир и частных домов, деятельность домашних хозяйств с наемными работниками;

- деятельность, специализированная в области дизайна, услуги художественного оформления;

- проведение занятий по физической культуре и спорту;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

- услуги платных туалетов;

- услуги по приготовлению и поставке блюд для торжественных мероприятий или иных событий;

- оказание услуг по перевозке пассажиров водным транспортом;

- оказание услуг по перевозке грузов водным транспортом;

- услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка);

- услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы);

- деятельность по благоустройству ландшафта;

- охота, отлов и отстрел диких животных, в том числе предоставление услуг в этих областях, деятельность, связанная со спортивно-любительской охотой;

- занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности, за исключением реализации лекарственных препаратов, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками в соответствии с Федеральным законом от 12 апреля 2010 года N 61-ФЗ "Об обращении лекарственных средств";

- осуществление частной детективной деятельности лицом, имеющим лицензию;

- услуги по прокату;

- услуги экскурсионные туристические;

- организация обрядов (свадеб, юбилеев), в том числе музыкальное сопровождение;

- организация похорон и предоставление связанных с ними услуг;

- услуги уличных патрулей, охранников, сторожей и вахтеров;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- услуги общественного питания, оказываемые через объекты организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- оказание услуг по забою и транспортировке скота;

- производство кожи и изделий из кожи;

- сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений;

- переработка и консервирование фруктов и овощей;

- производство молочной продукции;

- растениеводство, услуги в области растениеводства;

- производство хлебобулочных и мучных кондитерских изделий;

- рыболовство и рыбоводство, рыболовство любительское и спортивное;

- лесоводство и прочая лесохозяйственная деятельность;

- деятельность по письменному и устному переводу;

- деятельность по уходу за престарелыми и инвалидами;

- сбор, обработка и утилизация отходов, а также обработка вторичного сырья;

- резка, обработка и отделка камня для памятников;

- разработка компьютерного программного обеспечения, в том числе системного программного обеспечения, приложений программного обеспечения, баз данных, web-страниц, включая их адаптацию и модификацию;

- ремонт компьютеров и коммуникационного оборудования;

- животноводство, услуги в области животноводства;

- деятельность стоянок для транспортных средств;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- услуги по уходу за домашними животными;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения;

- услуги по изготовлению валяной обуви;

- услуги по изготовлению сельскохозяйственного инвентаря из материала заказчика по индивидуальному заказу населения;

- граверные работы по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий по индивидуальному заказу населения;

- изготовление и ремонт деревянных лодок по индивидуальному заказу населения;

- ремонт игрушек и подобных им изделий;

- ремонт спортивного и туристического оборудования;

- услуги по вспашке огородов по индивидуальному заказу населения;

- услуги по распиловке дров по индивидуальному заказу населения;

- сборка и ремонт очков;

- изготовление и печатание визитных карточек и пригласительных билетов на семейные торжества;

- переплетные, брошюровочные, окантовочные, картонажные работы;

- услуги по ремонту сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

С 2021 года максимально возможная площадь для приобретения патента на общепит и розничную торговлю составляет 150 кв. метров (ранее ограничение составляло 50 кв. метров). Однако на ПСН запрещена розничная продажа таких маркированных товаров, как лекарства, изделия из меха, обувь.

Ещё раз обращаем ваше внимание: виды деятельности ПСН, разрешённые на территории конкретного субъекта РФ, надо узнавать из соответствующего регионального закона. Если в законе нет какого-то пункта из статьи 346.43 НК РФ, то получить патент на этот вид деятельности нельзя. За разъяснениями рекомендуем обращаться в ИФНС по месту деятельности.

Кроме того, субъекты Российской Федерации вправе на своей территории:

- устанавливать дополнительные ограничения по общему количеству автотранспортных средств; объектов стационарной и нестационарной торговой сети, объектов организации общественного питания (или их общей площади); по общей площади сдаваемых в аренду жилых/нежилых помещений и земельных участков;

- без ограничений определять размер потенциально возможного годового дохода по конкретному виду деятельности, что может привести к существенному росту стоимости патентов (например, в Ставропольском крае некоторые патенты стали стоить дороже в 11-12 раз!).

Условия перехода на ПСН

Патентная система налогообложения – это специальный налоговый режим для малого бизнеса, и чтобы иметь право работать на ПСН, надо соответствовать требованиям НК РФ:

- На патенте вправе работать только индивидуальные предприниматели. Возможность получить патент для организации не раз обсуждалась, но так и не реализовалась на практике.

- Количество работников ИП на патенте не должно превышать 15 человек. При этом учитывается численность сотрудников только по видам деятельности на ПСН, а не суммарно на всех налоговых режимах, если ИП их совмещает.

- Годовой доход ИП на патенте ограничивается суммой в 60 млн. рублей. Если же предприниматель совмещает ПСН с другим налоговым режимом, то доходы учитывают суммарно.

Сколько стоит патент

Конечно, прежде чем купить патент, надо рассчитать его стоимость и сравнить с налоговой нагрузкой на других льготных режимах, например, УСН. Особенность патентной системы налогообложения в том, что налог здесь рассчитывают, исходя не из реального полученного дохода, а из потенциально возможного.

То есть государство считает, что занимаясь выбранным видом деятельности в конкретном регионе, предприниматель получает предполагаемый фиксированный доход. Размер этого дохода определяют региональные законы, поэтому стоимость патента на один и тот же вид деятельности в двух соседних регионах может отличаться в разы.

Например, потенциально возможный годовой доход на ПСН для парикмахерских и косметических услуг в г. Москве в 2021 году составляет 990 тысяч рублей, а в Ярославле – 143 тысячи рублей. Соответственно, покупка патента для предпринимателя в столице обойдется почти в семь раз дороже, чем в Ярославле. Почему? Потому что предполагается, что цены в московских парикмахерских выше, а клиентов больше, чем в соседнем областном центре.

Кроме того, на стоимость патента влияет физический показатель: количество работников, транспортных средств, торговых точек, объектов для сдачи недвижимости и др. Таким образом, чтобы рассчитать размер налога на ПСН и принять решение, стоит ли оформлять патент для ИП на 2021 год, надо знать потенциально возможный годовой доход по региону и физический показатель выбранного направления бизнеса.

Собираетесь открывать ИП или уже открыли? Не забудьте про расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Пример расчёта

Чтобы упростить расчёт, воспользуемся специальным калькулятором, разработанным Федеральной налоговой службой. Узнаем, во что обойдётся патент ИП в Москве сроком на 1 месяц для химчистки. Указываем период, выбираем муниципальное образование и направление деятельности.

Нажимаем кнопку «Рассчитать» и получаем, что сумма налога для нашего примера составит 5 208 рублей. Кроме того, надо учесть, что с 2021 года страховые взносы, которые ИП платят за себя и работников, можно учитывать при расчёте стоимости патента. Принцип уменьшения налога такой же, как на УСН Доходы:

- если ИП работает сам, то вправе учесть всю сумму перечисленных для себя взносов;

- если у ИП есть работники, то уменьшить стоимость патента можно не более чем на 50%.

Рекомендуем перед выбором системы налогообложения получить бесплатную консультацию по расчёту налоговой нагрузки у специалистов 1С. Это сэкономит вам в дальнейшем значительные суммы.

Налоговые каникулы

Физические лица, впервые зарегистрированные в качестве ИП после вступления в силу регионального закона о налоговых каникулах, могут до двух лет работать на нулевой налоговой ставке. То есть патент им выдадут бесплатно. Для этого надо выбрать то направление бизнеса, которое местные власти считают необходимым для развития на своей территории. Все подробности об этом можно узнать в налоговой инспекции по месту деятельности или на горячей линии ФНС.

Как купить патент

Чтобы перейти на патентную систему, надо подать в ИФНС по месту ведения деятельности заявление по форме 26.5-1. Если вы только регистрируете ИП, и при этом адрес вашей прописки и местоположение будущего бизнеса находятся в одном муниципальном образовании, то подать заявление можно сразу с документами на регистрацию индивидуального предпринимателя. В этом случае патент вам выдадут вместе со свидетельством ИП.

Если же бизнес вы планируете вести в ином регионе, не там, где прописаны, то заявление по форме 26.5-1 у вас примут только после регистрации ИП. Причём, подать его надо заранее, не позднее 10 дней до начала деятельности.

Кроме того, виды патентов для ИП на 2021 год будут отличаться друг от друга по разрешённому направлению бизнеса, сроку и территории действия. Так, если предприниматель планирует организовать грузоперевозку, а также вести розничную торговлю, для этого надо приобретать разные патенты. Оплачивать их тоже придётся отдельно.

Сколько действует патент

ПСН удобна в плане того, что на этой системе налогообложения нет деклараций. Необходимо только вести книгу учёта доходов, в ИФНС её не сдают, но при проверке инспектор вправе затребовать КУД для контроля.

Но этот плюс ПСН нивелируется тем, что срок действия патента ограничен тем периодом, который был указан в заявлении о его выдаче. Максимальный срок действия – один календарный год, после чего снова придётся обращаться в инспекцию. Если же вы указали период в несколько месяцев, то каждый раз при продлении срока надо подавать новое заявление. Так что, применение ПСН, с одной стороны, удобно, а с другой – надо рассчитывать выгоду работы на этом режиме в каждом конкретном случае.

Запрещенные виды деятельности на патенте в 2021 году

В изменениях Налогового кодекса на 2021 год указано, что патентная система налогообложения не применяется в отношении:

- видов деятельности, осуществляемых в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

- деятельности по производству подакцизных товаров, а также по добыче и реализации полезных ископаемых;

- розничной торговли, осуществляемой через объекты стационарной торговой сети с площадью торгового зала более 150 квадратных метров;

- услуг общественного питания, оказываемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров;

- оптовой торговли, а также торговли, осуществляемой по договорам поставки;

- услуг по перевозке грузов и пассажиров индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) более 20 автотранспортных средств, предназначенных для оказания таких услуг;

- деятельности по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг.

Также следует учитывать, что на патенте запрещено продавать некоторые товары, подлежащие маркировке, например лекарства, меховые изделия, обувь.

Читайте также: