Как провести шиномонтаж в авансовом отчете

Опубликовано: 22.04.2024

Дата публикации 30.04.2019

Сотрудник бюджетного учреждения отправлен в командировку на служебном автомобиле. Из-за прокола автошины ему пришлось произвести расходы на мойку автомобиля, шиномонтаж и покупку новой шины. После возвращения из командировки сотрудник сдал авансовый отчет. По каким кодам вида расходов и КОСГУ провести оплату за мойку автомашины, шиномонтаж колеса, приобретение автошины и ГСМ? Средства были получены водителем под отчет.

Служебная командировка – это поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (ст. 166 ТК РФ).

В соответствии со ст. 168 ТК РФ в случае направления в служебную командировку работодатель обязан возмещать работнику:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

- для работников федеральных государственных органов, государственных внебюджетных фондов, федеральных государственных учреждений – нормативными правовыми актами Правительства РФ.

- для работников в государственных органов субъектов РФ, территориальных фондов ОМС или государственных учреждений субъектов РФ – нормативными правовыми актами органов государственной власти субъектов РФ;

- для лиц, работающих в органах местного самоуправления, работников муниципальных учреждений – нормативными правовыми актами органов местного самоуправления.

- по проезду к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования, соответственно, к станции, пристани, в аэропорт и от станции, пристани, аэропорта, если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы;

- найму жилых помещений;

- иных расходов, произведенных работником в служебной командировке с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя.

- сумма и срок, на который она выдается

- даты подписания заявления

- виза руководителя о согласовании выдачи

- Если в компании внедрен ЭДО

- Если в компании нет ЭДО

- наименование покупателя (клиента);

- ИНН покупателя (клиента);

- сведения о стране происхождения товара (при осуществлении расчетов за товар);

- сумма акциза (если применимо);

- регистрационный номер таможенной декларации — при осуществлении расчетов за товар) (если применимо).

- если работник приобретает для организации товары, работы или услуги (на хозяйственные нужды);

- если сотрудника направляют в командировку.

- либо приказ руководителя организации;

- либо письменное заявление сотрудника.

- на проезд в командировку;

- на наем жилья во время командировки;

- дополнительные расходы, связанные с проживанием (суточные).

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

- работник потратил ровно столько, сколько ему было выдано;

- сотрудник потратил меньше, чем ему было выдано;

- сотрудник израсходовал денег больше, чем ему выдали.

- израсходовал деньги на выполнение задания, порученного организацией (как правило, оно указывается в приказе руководителя о выдаче денег под отчет);

- предъявил документы, подтверждающие наличие перерасхода (например, кассовые чеки).

- чек ККТ или фискальный БСО – подтверждают расход денег. Суммы, которые сотрудник потратил согласно авансовому отчету, должны соответствовать суммам из этих платежных документов;

- товарные чеки, накладные, акты выполненных работ (оказанных услуг) и т. д. – они подтверждают сам факт покупки.

- авансовый отчет (по унифицированной форме АО-1, утвержденной постановлением Госкомстата РФ от 01.08.2001 № 55, либо по самостоятельно разработанной организацией форме);

- первичные документы, подтверждающие расходы.

- маршрут/квитанция для авиатранспорта (п. 2 приказа Минтранса от 08.11.2006 № 134);

- контрольный купон электронного билета для железнодорожного транспорта (п. 2 приказа Минтранса от 21.08.2012 № 322);

- квитанция электронного многоцелевого документа для всех видов пассажирского транспорта (п. 2 приказа Минтранса от 18.05.2010 № 116).

- чек ККТ;

- слипы, чеки электронных терминалов при оплате банковской картой, держателем которой является командированный сотрудник;

- подтверждение банком проведенной операции по оплате электронного билета;

- другой документ об оплате поездки, который оформлен на утвержденном бланке строгой отчетности.

- Авансовый отчет должен быть обязательно утвержден руководителем. Именно на дату утверждения отчета командировочные расходы признаются в составе налоговых затрат. Если отчет не утвержден, расходы признать нельзя.

- Если авансовый отчет разработан организацией самостоятельно, то в нем должны быть указаны все необходимые для «первички» реквизиты. Их перечень приведен в ст. 9 Закона от 06.12.2011 № 402-ФЗ.

- Чеки и другие подтверждающие документы должны быть оформлены таким образом, чтобы можно было идентифицировать расход. То есть одной суммы, например, в чеке гостиницы – недостаточно. Должно быть написано, к примеру «проживание за период…».

- Принять можно только те подтверждающие документы, в которых указаны даты. Иначе подтвердить, что расход был именно в командировке, не получится.

- выдача работнику денег под отчет (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса» );

- возмещение сотруднику перерасхода подотчетных сумм (в корреспонденции с кредитом счета 51 «Расчетный счет» или счета 50 «Касса»).

- стоимость приобретенных для организации материальных ценностей или подтвержденных командировочных расходов (в корреспонденции с дебетом соответствующих счетов – например, 10 «Материалы» или 20 «Основное производство»);

- входной НДС по приобретенным ценностям (в корреспонденции с дебетом счета 19);

- возврат сотрудником неизрасходованной части аванса (в корреспонденции с дебетом счета 50 «Касса»).

- распечатать бланк заказа или маршрутной квитанции,

- заказать звонок оператора и т.п.,

- посмотреть историю заказов.

- реквизиты организации;

- номер документа;

- сведения о командированном (ФИО, должность, подразделение);

- сумму аванса и расходов;

- остаток или перерасход.

- сумму выданного аванса,

- сумму потраченных средств,

- наличие остатка или, наоборот, перерасход средств,

- номера счетов и субсчетов, по которым проводятся расходы.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются:

Если нормативными правовыми актами такой порядок не урегулирован, его можно определить коллективным договором или локальным нормативным актом работодателя.

Порядок применения КОСГУ утвержден приказом Минфина России от 29.11.2017 № 209н (далее – Порядок № 209н). Согласно п. 10.2.6 Порядка № 209н по подстатье 226 КОСГУ отражается возмещение работникам расходов, связанных со служебными командировками:

Расходы на мойку автомашины, шиномонтаж колеса, приобретение автошины и ГСМ можно компенсировать работнику как иные расходы, произведенные им с разрешения или ведома работодателя во время служебной командировки. Это право должно быть закреплено в нормативном акте публично-правового образования, коллективном договоре или локальном акте работодателя (п. 2.3 письма Минфина России от 10.08.2017 № 02-05-11/52212).

Таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ, относящихся к расходам бюджетов, применяемая начиная с 01.01.2019 г., размещена на сайте Минфина России (раздел "Бюджет", подраздел "Бюджетная классификация Российской Федерации", "Методический кабинет"). Подстатье 226 КОСГУ соответствует вид расходов 112 "Иные выплаты персоналу учреждений, за исключением фонда оплаты труда".

Таким образом, если бюджетное учреждение предусмотрело в коллективном договоре или локальном акте компенсацию иных расходов, произведенных работником в служебной командировке, оно оплачивает расходы на мойку автомашины, шиномонтаж колеса, приобретение автошины, ГСМ по элементу вида расходов 112, подстатье 226 КОСГУ.

Если право на компенсацию рассматриваемых расходов не закреплено, их следует отразить по КВР 244 и подстатье 346 КОСГУ – в части приобретения автошины, подстатье 343 – в части приобретения ГСМ, подстатье 225 КОСГУ – в части расходов на мойку машины и шиномонтаж колеса.

Из текста вопроса можно заключить, что аванс сотруднику на осуществление рассматриваемых расходов не выдавался. Порядок возмещения расходов по командировке сотруднику, которому не выдавался денежный аванс, может быть урегулирован коллективным договором или локальным нормативным актом работодателя (наймодателя). Такое мнение высказано в письме Минфина России от 20.10.2017 № 02-06-05/68733.

Компенсация расходов на ремонт автомобиля может отражаться в учете как с применением счета 208 00, так и счета 302 00. Учреждение вправе самостоятельно при формировании учетной политики определить счет, на котором отражаются обязательства учреждения перед сотрудником в случае возмещения произведенных им расходов без предварительного получения денежных средств под отчет (письмо Минфина России от 30.09.2011 № 02-06-05/4406).

Таким образом, если компенсация расходов на мойку автомобиля, шиномонтаж, покупку новой шины и ГСМ в командировке предусмотрена нормативным актом публично-правового образования, локальным актом учреждения, операция отражается записями:

Дебет КРБ Х 106 34 346 Кредит КРБ Х 208 26 667 (Х 302 26 737) – приняты к учету расходы по приобретению автошины, оплаченные сотрудником в командировке (п. 54 инструкции, утв. приказом Минфина от 16.12.2010 № 174н, далее – Инструкция № 174н);

Дебет КРБ Х 106 34 343 Кредит КРБ Х 208 26 667 (Х 302 26 737) – приняты к учету расходы по приобретению ГСМ, оплаченные сотрудником в командировке (п. 54 Инструкции № 174н);

Дебет КРБ Х 105 36 346 Кредит КРБ Х 106 34 346 – принята к учету автошина, приобретенная в командировке (п. 34 Инструкции № 174н);

Дебет КРБ Х 105 33 343 Кредит КРБ Х 106 34 343 – приняты к учету ГСМ, приобретенные в командировке (п. 34 Инструкции № 174н);

Дебет КРБ Х 401 20 226 Кредит КРБ Х 208 26 667 (Х 302 26 737) – приняты к учету расходы на мойку автомашины и шиномонтаж колеса (п. 153 Инструкции № 174н).

Подобные корреспонденции счетов приведены в письме Минфина России от 15.07.2016 № 02-05-10/41796. По нашему мнению, компенсационный характер выплаты иных расходов согласно ст. 168 ТК РФ не влечет необходимость постановки на учет автошины, ГСМ в качестве нефинансовых активов.

Если компенсация указанных расходов не предусмотрена локальным актом учреждения, в бухгалтерском учете делаются записи:

Дебет КРБ Х 105 36 346 Кредит КРБ Х 208 34 667 (Х 302 34 737) – принята к учету автошина, оплаченная сотрудником в командировке (п. 34 Инструкции № 174н);

Дебет КРБ Х 105 33 343 Кредит КРБ Х 208 34 667 (Х 302 34 737) – приняты к учету ГСМ, оплаченные сотрудником в командировке (п. 34 Инструкции № 174н);

Дебет КРБ Х 401 20 225 КРБ Х 208 25 667 (Х 302 25 737) - приняты к учету расходы на мойку автомашины и шиномонтаж колеса (п. 153 Инструкции № 174н).

Выплата сотруднику компенсации произведенных в командировке расходов отражается записью:

Дебет КРБ Х 208 25 567 (Х 302 25 837), Х 208 26 567 (Х 302 26 837), Х 208 34 567 (Х 302 34 837) Кредит КИФ Х 201 11 610 – выплачена компенсация сотруднику во всех указанных случаях с лицевого счета в органе казначейства (п. 73 Инструкции № 174н).

Смотрите также

Не пропускайте последние новости - подпишитесь

на бесплатную рассылку сайта:

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Подотчетные лица представляют с авансовым отчетом товарные чеки на оказание услуг по шиномонтажу и хранению транспортных средств на стоянках. Кассовые чеки они не представляют.

Какие возникают риски у организации в части налога на прибыль в данном случае?

По данному вопросу мы придерживаемся следующей позиции:

Основанием для признания организацией расходов на приобретение услуг по шиномонтажу и хранению транспортных средств на стоянках может являться утвержденный руководителем авансовый отчет с приложенными к нему товарными чеками при условии, что эти документы содержат все обязательные реквизиты и позволяют точно определить, какие расходы были произведены.

Если услуги шиномонтажа (автостоянок) оказаны ИП, которые вправе в настоящее не применять ККТ, организация может без рисков принимать к учету товарный чек, квитанцию или другой аналогичный документ при приобретении таких услуг. Если же услуги шиномонтажа, стоянки оказаны иными лицами, полагаем, что риск предъявления претензий полностью исключить нельзя.

Обоснование позиции:

Расходы на оплату услуг сторонних организаций по шиномонтажу и хранению транспортных средств на стоянках признаются прочими расходами, связанными с производством и (или) реализацией и учитываются в составе расходов на содержание служебного транспорта (пп. 11 п. 1 ст. 264 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ при определении налоговой базы по налогу на прибыль расходами признаются обоснованные и документально подтвержденные затраты, произведенные для осуществления деятельности, направленной на получение дохода.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные в частности документами, оформленными в соответствии с законодательством РФ.

Согласно ст. 313 НК РФ налоговый учет ведется на основе данных первичных документов. Обязательные реквизиты, которые должен содержать первичный учетный документ, установлены ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Таким образом, расходы могут быть учтены в целях исчисления налога на прибыль организаций, если подтверждающие документы оформлены в соответствии с законодательством РФ и из этих документов четко и определенно можно установить, какие расходы были произведены (смотрите, например, письма Минфина России от 21.03.2019 N 03-03-06/1/19017, от 20.03.2019 N 03-03-06/1/18478, от 17.02.2016 N 03-03-06/1/8745)*(1).

При этом НК РФ не устанавливает конкретный перечень документов, подтверждающих понесенные расходы на оплату услуг сторонних организаций (письма Минфина России от 30.04.2019 N 03-03-06/1/32157, от 29.08.2017 N 03-03-06/1/55280).

По общему правилу факт оплаты услуг наличными деньгами и (или) в безналичном порядке (например, с использованием платежных карт) должен подтверждаться предоставляемыми подотчетными лицами чеками ККТ (п.п. 1, 2 ст. 1.2, п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации", далее - Закон N 54-ФЗ)*(2).

В отдельных случаях (установленных ст. 2 Закона N 54-ФЗ) ККТ может не применяться организациями и ИП в силу специфики осуществляемой ими деятельности либо особенностей местонахождения.

Кроме того, с 07.06.2019 вступила в силу ст. 2 Федерального закона от 06.06.2019 N 129-ФЗ, устанавливающая, что ИП, не имеющие работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг вправе не применять ККТ при расчетах за такие товары, работы, услуги до 1 июля 2021 года.

Кассовый чек является первичным учетным документом и подтверждает факт расчетов*(3). Вместе с тем, как разъясняют представители Минфина России, чек ККТ не является документом, обосновывающим экономическую целесообразность факта хозяйственной деятельности. Экономическая обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности, а не наличия первичного документа (письма Минфина России от 30.04.2019 N 03-03-06/1/32212, от 18.02.2019 N 03-03-06/1/10344).

На основании пп. 6.3 п. 6 указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами.

В письме ФНС России от 25.06.2013 N ЕД-4-3/11515@ отмечено, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу - сотруднику этой организации. Оприходование организацией товарно-материальных ценностей (ТМЦ), приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета*(4), товарных чеков, а также документов, подтверждающих факт оплаты - чеков ККТ, квитанции к приходному кассовому ордеру.

Из разъяснений специалистов Минфина России следует, что расходы при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг могут быть подтверждены не только отпечатанными ККТ кассовыми чеками, но и иными документами (товарными чеками, квитанциями или другими документами), подтверждающими прием денежных средств за соответствующий товар (работу, услугу). Смотрите письма Минфина России от 18.05.2012 N 03-11-06/2/69, от 07.07.2011 N 03-11-11/172, от 11.12.2015 N 03-03-06/72755, от 01.09.2009 N 03-01-15/9-436.

По мнению специалистов налоговых органов, факт осуществления затрат на оплату услуг по обслуживанию автомобиля для целей налогообложения прибыли может быть подтвержден чеком ККТ и (или) заверенным должным образом мягким (товарным) чеком. При этом в чеке, помимо прочих реквизитов, должны быть указаны марка и государственный регистрационный номер автомобиля, который был обслужен (письмо УФНС России по г. Москве от 12.04.2006 N 20-12/29007). Из разъяснений, данных в письме Минфина России от 08.02.2010 N 03-11-06/3/18, прослеживается, что подтверждением оплаты расходов на стоянку являются в том числе товарные чеки.

С точки зрения судов, решение вопроса о возможности учета тех или иных расходов при наличии их связи с деятельностью налогоплательщика по извлечению прибыли в целях налогообложения прибыли зависит от того, подтверждают документы, имеющиеся у налогоплательщика, факт осуществления заявленных им расходов или нет.

Действующее налоговое законодательство не содержит положений о том, что кассовый чек является единственным документом, которым могут быть подтверждены расходы налогоплательщика при осуществлении наличных денежных расчетов. Непредставление кассовых чеков при наличии иных документов само по себе не опровергает факт уплаты наличных денежных средств и наличия у налогоплательщика соответствующих расходов (смотрите, например, постановления Восемнадцатого ААС от 07.04.2017 N 18АП-972/17, АС Волго-Вятского округа от 06.02.2018 N Ф01-6528/17 по делу N А29-1430/2017, АС Уральского округа от 13.07.2017 N Ф09-3911/17 по делу N А76-12572/2016, АС Центрального округа от 10.02.2016 N Ф10-47/16 по делу N А64-2400/2014, Восьмого ААС от 24.12.2013 N 08АП-8861/13). В постановлении ФАС Восточно-Сибирского округа от 28.01.2013 N Ф02-5991/12 по делу NА78-3770/2012 был сделан вывод о том, что если товарный чек содержит обязательные реквизиты первичного учетного документа, поименованные в Законе о бухгалтерском учете, то он подтверждает понесенные расходы для целей налогообложения.

С учетом вышеизложенного полагаем, что в рассматриваемом случае основанием для признания организацией расходов на приобретение услуг по шиномонтажу и хранению транспортных средств на стоянках может являться утвержденный руководителем авансовый отчет с приложенными к нему товарными чеками. Данные документы должны содержать реквизиты, поименованные в ч. 2 ст. 9 Закона N 402-ФЗ. Для экономического обоснования расходов, по нашему мнению, в товарных чеках должна присутствовать в том числе информация об автомобиле, который был обслужен (марка, госномер).

В то же время заметим, что на практике налоговые органы также обращают внимание на факт реальной оплаты приобретенных услуг.

В настоящее время ИП, оказывающие услуги шиномонтажа (автостоянок), не имеющие наемных работников, вправе не применять ККТ до 01.07.2021. Соответственно, до этой даты при приобретении вышеупомянутых услуг у таких ИП организация может без рисков принимать к учету товарный чек, квитанцию или другой аналогичный документ. Если же услуги шиномонтажа, стоянки оказаны иными лицами, полагаем, что риск предъявления претензий полностью исключить нельзя.

В заключение обратим внимание, что законодательство не предусматривает для хозяйствующих субъектов обязанности представлять своим контрагентам документы, подтверждающие законность неиспользования ККТ.

Рекомендуем также ознакомиться со следующими материалами:

- Вопрос: В связи с переходом на онлайн-кассы с 01.07.2019 дополнительных категорий граждан и новыми поправками об отсрочке к Федеральному закону от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации" касается ли отсрочка ИП, оказывающих услуги шиномонтажа (на данный момент сотрудники приносят чеки БСО или товарные чеки)? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

- Кто может не применять ККТ с 1 июля 2019 года? (подготовлено экспертами компании ГАРАНТ)

- Вопрос: Какие виды работ, услуг подразумеваются в контексте освобождения ИП от применения ККТ при выполнении основных условий (не иметь работников, с которыми заключены трудовые договоры, при реализации товаров собственного производства, выполнении работ, оказании услуг)? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", июль 2019 г.)

- Вопрос: Услуги и работы, оказываемые ИП при выполнении условий, позволяющих не применять ККТ, могут быть оказаны только физическому лицу, или их также можно оказать организации и индивидуальному предпринимателю? (официальный сайт ФНС России, раздел "Часто задаваемые вопросы", июль 2019 г.)

- Вопрос: Можно ли принять к учету товарный чек на услуги (шиномонтаж служебного автомобиля)? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2017 г.)

- Вопрос: Водитель заплатил за шиномонтаж на трассе и в подтверждение предъявил в бухгалтерию товарный чек. Учитывая, что оказание услуги должен удостоверять акт и товарный чек применяется при розничной продаже товаров (ст. 493 ГК РФ), можно ли принять этот чек в расходах по налогу на прибыль? ("Московский бухгалтер", N 7, июль 2014 г.)

- Как проверить документы, подтверждающие факт оплаты подотчетными лицами товаров, работ и услуг. Памятка бухгалтеру (подготовлено экспертами компании ГАРАНТ);

- Энциклопедия решений. Учет расходов на содержание служебного транспорта;

- Энциклопедия решений. Применение ККТ при расчетах с подотчетными лицами;

- Энциклопедия решений. Документальное подтверждение расходов в целях налогообложения прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Ответ прошел контроль качества

29 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Если законодательством РФ для оформления конкретных операций установлены обязательные формы документов, то применяться должны именно эти формы документов (письмо Минфина России от 29.04.2019 N 03-03-06/1/31497).

*(2) Под расчетами в целях применения ККТ понимаются в частности прием (получение) и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги (ст. 1.1 Закона N 54-ФЗ).

*(3) Кассовый чек - первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением ККТ в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства РФ о применении ККТ (ст. 1.1 Закона N 54-ФЗ).

*(4) Оформление авансового отчета с нарушением установленных законодательством требований, а также отсутствие необходимых приложений к авансовому отчету (или ненадлежащее их оформление) влечет несоответствие авансового отчета требованиям законодательства РФ (письмо УФНС России по г. Москве от 19.07.2012 N 17-15/64647, письма Минфина России от 14.09.2009 N 03-03-05/169, от 17.09.2008 N 03-03-07/22, от 03.04.2007 N 03-03-06/1/209).

С 1 июля 2019 года действуют новые правила для подотчетных лиц и оформления подотчетных документов. Это связано с изменениями в формировании чеков ККТ — в них появились дополнительные реквизиты. Также вышли из оборота типографские формы бланков строгой отчетности.

Все наличные денежные обращения в РФ регламентируются двумя указаниями Банка России 2013 и 2014 года. И если Указание Банка России от 07.10.2013 № 3073-У имеет всеобъемлющий характер и регламентирует наличные денежные обращения на всей территории РФ, то Указание Банка России от 11.03.2014 № 3210-У является, по сути, регламентом кассовой дисциплины на предприятиях. Именно этот нормативный акт устанавливает порядок расчетов с подотчетными лицами. И в нем появились новшества, которые сильно повлияли на представление о подотчетных суммах.

Как выдаются подотчетные средства

Подотчетные средства — это те средства, за которые нужно отчитываться. Именно поэтому по истечению срока, на который они выдаются, сотрудник должен представить авансовый отчет, где указывает, куда он эти деньги потратил.

Ранее действовало правило, что подотчетные средства выдаются строго по приказу руководителя. В нем обозначалось, кому, в какой последовательности и как выдавать подотчетные средства.

Однако последняя редакция Указания Банка России от 11.03.2014 № 3210-У подобный приказ сделала необязательным. Поэтому сегодня приказа в компании может и не быть. Но вместо него под каждую выдачу оформляется внутренний нормативный акт.

Таким образом, если сотрудник желает получить деньги под отчет, он должен написать заявление (в любой форме) на имя руководителя. В ряде организаций, в частности в силовых структурах, вместо заявления используется служебная записка, рапорт и другие варианты. И теперь бухгалтер работает не с приказом, а с заявлением, в котором руководитель решает, можно ли выделить сумму на определенный срок конкретному сотруднику или нет.

Порядок выдачи подотчетных сумм

В заявлении о выдаче денег под отчет прописывается следующая информация:

В заявлении сотрудник просит выдать ему определенную сумму, указывая при этом срок, на который она выдается. Руководитель в свою очередь оценивает, стоит или нет выдавать деньги данному сотруднику на обозначенный срок. Именно поэтому одним из важных элементов заявления является виза руководителя.

Срок, на который выдаются деньги, может варьироваться. Если это 5 рабочих дней, то от даты подписания заявления нужно отсчитать 5 рабочих дней по календарю. Если в заявлении указано «10 календарных дней», то нужно отсчитать календарные дни с учетом выходных, праздников и дней, когда сотрудник не работает.

Кроме того, срок может быть указан не в календарных и не в рабочих днях, а определенной датой — например, до 1 сентября 2019 года. В таком случае интерпретация может быть любая. Дело в том, что Указания Банка России от 11.03.2014 № 3210-У содержат только требование срока, на который сотрудник хочет получить деньги, без конкретики. И если руководитель завизировал сумму на такой срок, то бухгалтер, по сути, получает документ, который позволяет произвести выплату.

Если начиная с 2017 года в компании есть какой-то внутренний нормативный документ, уже подписанный руководителем, например, приказ о командировке, то заявление с сотрудника можно не требовать. В этом случае деньги выдаются на основании приказа, распоряжения или другого регулирующего внутреннего нормативного документа. Если такого документа нет, то с сотрудника следует брать заявление. Такой алгоритм действий объясняется тем, что руководитель является распорядителем финансовых средств в организации. Именно он решает, выдать или нет под отчет тому или иному сотруднику ту или иную сумму. То есть он определяет экономическую целесообразность предполагаемого расхода.

Если в компании есть внутренний документ, на основании которого руководитель делегирует кому-то свои полномочия, то это должно быть зафиксировано либо приказом, либо доверенностью. Тогда к этому человеку переходят полномочия по определению финансовой обоснованной всех выплат и затрат в организации, и именно он решает, нужно выдавать сотруднику деньги или нет.

Что изменил закон о применении ККТ

В связи с изменениями Федерального закона от 22.05.2003 № 54-ФЗ стали возникать вопросы, связанные с интерпретацией термина «выдача». В ст. 1.1 Закона № 54-ФЗ расчеты определяются как прием (получение) и выплата денежных средств. И многие стали интересоваться, нужно ли применять ККТ при выдаче подотчетных сумм.

Пояснения по этому вопросу дает Письмо ФНС от 10.08 2018 № АС-4-20/15566@: если выплаты производятся по договору ГПХ и при выдаче подотчетных средств, то кассовый чек пробивать не нужно.

Это же письмо поставило точку в другом вопросе. Если компания выдала сотруднику деньги, не пробила чек, как сотрудник должен производить приобретение товарно-материальных ценностей в рамках расчетов с подотчетными лицами? Как он должен тратить деньги? Допустим, он пошел в магазин и приобрел по нашей просьбе картриджи для принтера. При этом он рассчитался наличными деньгами, которые были выданы ему под отчет.

В п. 2 Письма ФНС от 10.08 2018 № АС-4-20/15566@ говорится, что если сотрудник производит оплату наличными денежными средствами в пользу поставщика за материально-товарные ценности, продавец обязан выдать ему кассовый чек. И даже если сотрудник имеет доверенность (как представитель юрлица), то это ничего не меняет. Письмо УФНС по г. Москве от 14.06.2018 № 17-26/2/125945@, четко указывает на то, что встречный чек выпускать не нужно.

Таким образом, при осуществлении наличных расчетов в рамках расчетов с подотчетными лицами чек выставляет продавец-поставщик товарно-материальных ценностей или услуг. Встречный чек подотчетник не пробивает, поэтому фискальный чек в такой ситуации не формируется, информация в ФНС не передается.

Однако по-прежнему все расчеты по подотчетным лицам в случае их осуществления подкрепляются теми документами, которые фиксируют факт оплаты. Именно поэтому к авансовому отчету прикрепляются соответствующие документы.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона.

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2019 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».

Что делать, если нарушен срок представления авансового отчета?

В данном случае работают нормы ст. 137 ТК РФ. Работодатель, выдавший подотчетные суммы, вправе не позднее одного месяца со дня окончания установленного срока принять решение об удержании сумм, по которым не поступил авансовый отчет, из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. Самая «безопасная» схема действий при этом — взять с сотрудника заявление («Прошу данную сумму удержать из моей заработной платы…»).

Если сотрудник оспаривает размеры и основания удержаний, то ситуация осложняется. Например, он может заявить, что потерял чеки, или что с его точки зрения расход был экономически целесообразен, с чем не согласен работодатель.

Если спустя месяц ситуация не разрешилась, то тогда спор рассматривает судебный орган либо по истечению срока работодатель признает эти деньги доходом сотрудников.

Изменения с 1 июля 2019 года

С 1 июля вступили в силу отдельные нормы Федерального закона от 03.07.2018 № 192-ФЗ. В кассовых чеках и БСО, сформированных при осуществлении расчетов между организациями и (или) ИП с использованием наличных денег и (или) с предъявлением электронных средств платежа, появились дополнительные реквизиты:

Таким образом, с 1 июля 2019 года, когда подотчетник приобретает ценности по доверенности от имени компании, не как физлицо, продавец должен пробить на чеке наименование и ИНН покупателя. И это окажет существенное влияние на практику налогообложения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Многие организации сталкиваются с необходимостью выдавать деньги сотрудникам на те или иные цели. Наличные могут понадобиться, если сотруднику поручили приобрести какие-либо товары или материалы. Или – когда его отправили в командировку. Между тем, правила выдачи денег под отчет и их контроля строго регламентированы. Несоблюдение этих правил может привести к излишним тратам организации, а также претензиям со стороны контролирующих ведомств.

На что можно выдать деньги под отчет

Как правило, денежные средства выдают сотрудникам под отчет в следующих случаях:

Как выдать деньги под отчет

Независимо от того, на какие цели выдается аванс, основанием для его выдачи служат:

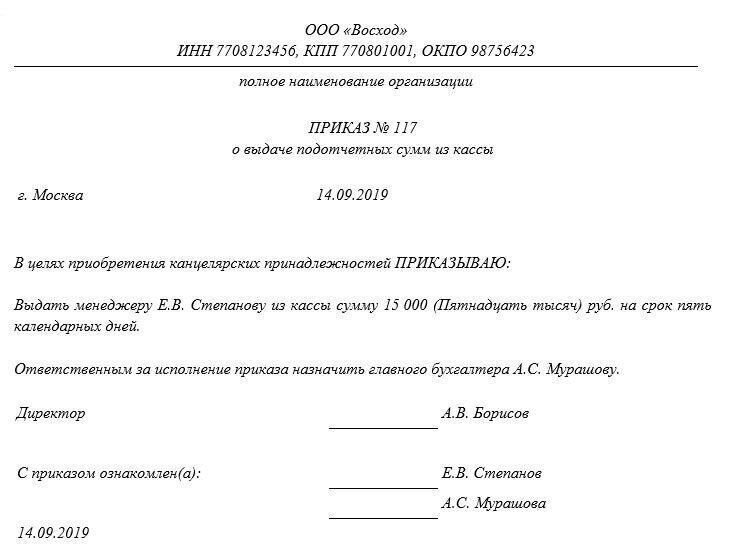

На практике, как правило, составляют приказ руководителя организации. Его можно оформить, например, так:

Если есть приказ, требовать от работника заявление о выдаче подотчетных сумм необязательно.

На основании приказа руководителя (либо заявления работника) бухгалтер выписывает расходный кассовый ордер. Документ составляют по унифицированной форме № КО-2 (утверждена постановлением Госкомстата России от 18.08.1998 № 88). И по этому документу выдает работнику наличные средства. Такие правила установлены пунктом 6.3 указания ЦБ от 11.03.2014 № 3210-У

Важно!

Законодательство не запрещает выдавать денежные средства под отчет путем их перечисления на банковскую карту такого работника. При этом не имеет значения, личная ли это карта работника, открытая им самостоятельно, или так называемая «зарплатная» карта, оформленная на работника в рамках соглашения работодателя с банком для перечисления на нее заработной платы.

Оформлять новый подотчет можно даже в том случае, ели сотрудник не отчитался по предыдущим подотчетным суммам.

Если речь идет о выдаче аванса на командировку, то здесь есть один нюанс. Сумма аванса должна быть выдана с тем расчетом, чтобы покрыть затраты:

Такой порядок предусмотрен статьей 168 ТК РФ.

Контроль подотчетных сумм на хозяйственные нужды

Выполнив задание организации, сотрудник обязан отчитаться о потраченных деньгах. Срок отчета – три дня с окончания срока, на который был выдан аванс. Работник представляет в бухгалтерию:

На лицевой стороне авансового отчета сотрудник указывает: фамилию и инициалы, должность, назначение аванса и т. д. На оборотной стороне он перечисляет все расходы за счет аванса и указывает реквизиты подтверждающих документов. Подтверждающие документы сотрудник прикладывает к авансовому отчету. Бухгалтер при поступлении авансового отчета заполняет в нем расписку (отрывную часть отчета) и передает ее сотруднику. Она нужна для подтверждения, что отчет принят к проверке.

Проверка авансового отчета

Проверяют авансовый отчет по такому алгоритму.

Во-первых, проконтролировать целевое расходование денег. Для этого надо посмотреть, на какие цели сотрудник получил деньги от организации. Эти данные указаны в документе, который послужил основанием для выдачи подотчетных сумм. Например, в расходном кассовом ордере, приказе, заявлении и т. д. Затем нужно сравнить цель с результатом по документам, которые сотрудник приложил к своему отчету. Если они совпадают, значит, деньги использованы по целевому назначению.

Во-вторых, необходимо проверить саму израсходованную сумму. Здесь возможны такие варианты:

Если работник не израсходовал всю сумму аванса, то остаток он должен вернуть. Проверка авансового отчета, его утверждение и окончательный расчет по нему осуществляются в срок, установленный руководителем (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У). То есть вернуть неизрасходованные суммы сотрудник должен в этот срок. Сотрудник вносит их в кассу организации. При этом нужно оформить приходный кассовый ордер по унифицированной форме № КО-1 (утверждена постановлением Госкомстата России от 18.08.1998 № 88).

Важно!

Пробивать чек ККТ при возврате неизрасходованного аванса не нужно – это следует из статьи 1.1, пункта 1 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Если сотрудник допустил перерасход средств, то его нужно возместить. Но лишь в том случае, когда перерасход обоснован.

Перерасход аванса считается обоснованным, если работник:

Если хотя бы одно из указанных условий не выполняется, деньги сотруднику можно не возмещать.

Такие правила следуют из ст. 22 ТК РФ, пунктов 6–6.3 указания ЦБ от 11.03.2014 № 3210-У.

Суммы, которые сотрудник израсходовал сверх полученных под отчет, ему выдают из кассы. Для этого оформляют расходный кассовый ордер.

Важно!

Возместить подотчетнику сумму перерасхода по авансовому отчету можно в безналичном порядке, перечислив деньги на его банковский счет.

В-третьих, бухгалтер должен убедиться в наличии оправдательных документов, которые подтверждают расходы, а также проверить правильность их оформления и подсчет сумм.

Оправдательные документы такие:

После того, как бухгалтер проверил авансовый отчет, его утверждает руководитель организации. Сделать это нужно в разумный срок, который также устанавливается руководителем. Так сказано в пункте 6.3 указания ЦБ от 11.03.2014 № 3210-У.

Контроль подотчетных сумм на командировку

Вернувшись из командировки, сотрудник обязан отчитаться о потраченных командировочных. Срок отчета – три дня после возвращения из командировки. Отсчитывать надо рабочие дни. Если сотрудник вернулся из поездки в выходной день или в праздник, то трехдневный срок считают с того дня, когда он вышел на работу. Такой порядок следует из пункта 26 Положения, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, и пункта 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У.

Работник представляет в бухгалтерию:

В принципе, механизм проверки авансового отчета по командировке тот же, что и в случае закупок для хозяйственных нужд. Но есть ряд особенностей, на которые следует обратить внимание при контроле подтверждающих документов.

Расходы на проезд в командировку

Билет на проезд является бланком строгой отчетности, подтверждающим расходы. Важно помнить, что с 1 июля 2019 года изменились требования к БСО – типографские бланки применять нельзя. После этой даты бланки должны быть напечатаны только через онлайн-кассу в фискальном режиме (ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ, в редакции от 03.06.2016). Это касается также авиакомпаний и железнодорожного транспорта.

Если работник приобрел электронный билет, при возвращении из командировки он прилагает к авансовому отчету его распечатку, а также подтверждает оплату билета.

Форма электронного билета зависит от вида транспорта:

Оплату билета подтверждает один из документов:

Если работник отправился в командировку на самолете, то в дополнение к билету необходимо потребовать с него посадочный талон с отметкой о досмотре для перелета.

Такой вывод следует из пункта 84 Правил, утвержденных приказом Минтранса от 28.06.2007 № 82, и писем Минфина от 06.06.2017 № 03-03-06/1/35214, от 01.09.2016 № 03-03-07/50992, от 19.06.2015 № 03-03-07/35548.

Расходы на проживание в командировке

С 1 июля 2019 года применять типографские БСО вместо кассового чека гостиницы не вправе. Они должны применять ККТ или автоматизированную систему БСО. Если гостиница применяет ККТ, то документом, подтверждающим расходы на проживание, будет кассовый чек. В него гостиница может включить часть реквизитов БСО (например, даты заезда и выезда).

Дополнительно к чеку гостиница может выдать и типографский БСО. Если гостиница использует бланки строгой отчетности, то они должны быть отпечатаны с помощью онлайн-ККТ или автоматизированной системы БСО в фискальном режиме (ст. 4, 4.2, абз. 3 п. 1 ст. 4.3 Закона от 22.05.2003 № 54-ФЗ).

Таким образом, бухгалтер должен проконтролировать, чтобы документы гостиницы соответствовали новым требованиям законодательства.

Суточные

Порядок и размер (норматив) возмещения суточных коммерческая организация устанавливает самостоятельно, оформив это приказом руководителя или закрепив в коллективном (трудовом) договоре (ст. 168 ТК РФ). Каких-либо законодательных ограничений на размер суточных нет. Суточные – это дополнительные расходы, которые связаны с проживанием вне места постоянного жительства. Их командированный работник тратит по своему усмотрению, никаких требований и запретов нет. Чаще всего сотрудники тратят суточные на питание.

Суточные – не целевой расход, за который нужно отчитаться. Соответственно, работник не должен предъявлять никаких документов о том, на что он потратил суточные. Такой порядок следует из статьи 168 ТК и положения, утвержденного постановлением Правительства от 13.10.2008 № 749.

Важно!

Есть нормы, в пределах которых суточные не облагаются НДФЛ и взносами: 700 руб. – для командировок по России и 2 500 руб. – для загранкомандировок (пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, Письма Минфина от 16.06.2016 N 03-04-06/35135, ФСС от 17.11.2011 N 14-03-11/08-13985).

Суточные сверх норм облагаются НДФЛ и взносами в части превышения.

Дополнительно отметим, что налоговые инспекторы при проверках уделяют авансовым отчетам по командировкам особо пристальное внимание.

Если авансовый отчет не соответствует установленным требованиям (а необходимые приложения к нему отсутствуют или оформлены неверно), то выплаты по нему не будут признаны компенсацией командировочных расходов. А значит, инспекторы исключат их из состава расходов при расчете налога на прибыль. Кроме того, с этих сумм придется начислить страховые взносы и удержать с сотрудника НДФЛ.

Вот какие требования налоговики предъявляют чаще всего:

Как учитывают подотчетные суммы

Учет расчетов с подотчетными лицами ведется на одноименном счете 71.

По дебету этого счета отражаются:

По кредиту этого счета, в частности, учитывают:

Важно!

Принимать НДС к вычету по товарам (работам, услугам), приобретенным подотчетным лицом, по кассовому чеку или бланку строгой отчетности без оформленного счета-фактуры опасно, даже если сумма налога выделена в них отдельной строкой.

Учет и контроль расчетов с подотчетными лицами – один из самых важных и трудоемких участков бухгалтерии. Поэтому в крупных компаниях, особенно там, где имеют место постоянные командировки, на этот участок часто выделяют целый штат бухгалтеров. Между тем, работа на этом участке требует определенных качеств. В частности – предельной внимательности и ответственности.

Инструкция для подотчетников

Передача участка на аутсорсинг решает массу проблем. Мы не только возьмем на себя все рутинные операции, но и поможем вам убедить руководство в целесообразности такого шага.

Конечно, вы без всякой регистрации можете покупать билеты, узнавать расписания, бронировать отели и т.п.

Но после регистрации все это станет удобнее и быстрее.

В любой момент вы сможете

Личный кабинет мы сделали совсем недавно. Уже скоро его возможности ощутимо расширятся.

Авансовый отчет — документ, с которым сталкивается каждый командированный. Отвечаем на самые частые вопросы о его заполнении.

Для чего нужен авансовый отчет

В авансовом отчете работник отчитывается о тратах, совершенных в связи с командировкой. Этот документ свидетельствует о целевом расходовании средств компании и должен быть подкреплен соответствующими документами: чеками, билетами, договором аренды и так далее. Их нужно указать в отчете и приложить к нему же в качестве доказательств.

Как заполнить авансовый отчет

Организация может использовать стандартную форму авансового отчета, предложенную Госкомстатом еще в 2001 году (АО-1), или разработать свой вид документа с соблюдением необходимых реквизитов. В этой статье мы рассмотрим заполнение унифицированной формы АО-1.

Стандартный отчет состоит из двух страниц — лицевой и оборотной. На лицевой стороне указывают:

Если от выданных авансом средств есть остаток, командированный должен сдать их в бухгалтерию. Если же он потратил больше, чем предполагалось (при условии, что траты были обоснованы и согласованы), то сумму перерасхода ему компенсируют — например, начисляют со следующей выплатой зарплаты.

Верхняя часть лицевой стороны отчета:

У лицевой страницы есть отрезная часть (расписка) — о том, что авансовый отчет принят бухгалтером компании. Этот квиток, подписанный ответственным сотрудником бухгалтерии, остается у командированного.

На оборотной стороне находится таблица, в которой отмечают:

Командированный перечисляет все документы, которые подтверждают командировочные расходы: билеты, кассовые чеки, счета-фактуры, договор аренды и т.д. Для каждого документа прописывает наименование и сумму трат. Важно, чтобы суммы, указанные в чеках и других документах, совпадали с данными в таблице. Чеки и билеты должны быть прикреплены к отчету.

Авансовый отчет распечатывают в одном экземпляре. Командированный должен поставить свою подпись на оборотной стороне отчета под таблицей — это его называют «подотчетным лицом».

Отчет после проверки подписывают бухгалтер, главный бухгалтер, а затем документ утверждает руководитель компании (подпись вверху страницы).

Какие документы прикладывают к авансовому отчету

Если билеты на поезд, автобус или аэроэкспресс куплены онлайн, электронный билет и электронный чек нужно распечатать. При покупке на Туту оплату подтверждают два документа — электронная квитанция и акт на сервисный сбор (УПД).

Для подтверждения поездки на каршеринге надо распечатать договор аренды автомобиля, скриншот поездки в приложении, электронный чек, а также приложить служебную записку об использовании каршеринга. Подробнее мы писали в этой статье.

В случае с самолетом распечатка электронного билета не годится — нужно обязательно получить посадочный талон на стойке регистрации и потом приложить «корешок» талона к отчету.

Для подтверждения проживания распечатывают бронь гостиницы, прикладывают счет из гостиницы и кассовый чек, а если у владельца нет кассовой машины, то счет-фактуру — квитанцию, заполненную от руки и заверенную печатью. Если командированный снимал частную квартиру, ему нужно получить подписанный хозяином договор и акт об оказанной услуге, в которых прописаны сроки проживания и сумма оплаты.

Когда нужно сдавать авансовый отчет

В течение 3 рабочих дней после возвращения из командировки. Если сразу после командировки сотрудник уходит в отпуск или на больничный, то отчет он сдает в течение 3 рабочих дней после выхода из отпуска или с больничного.

Что будет, если работник не успел сдать отчет вовремя

Если командированный нарушил сроки сдачи отчета или не вернул остаток аванса, работодатель имеет право считать выданные средства задолженностью (статья 137 Трудового кодекса РФ) и удержать их из его зарплаты по завершении месяца, следующего за месяцем, в котором работник должен был сдать отчет.

Нужно ли заполнять авансовый отчет при отмене командировки

Если компания либо сотрудник уже успели потратить средства на организацию командировки, то авансовый отчет необходимо оформить и вписать туда понесенные расходы. Подробный порядок описан в статье. Отчет нужно сдать в течение 3 дней после выхода приказа об отмене командировки.

Можно ли сдать авансовый отчет в электронном виде

Авансовый отчет можно оформить не только в бумажном, но и в электронном виде. Об этом мы расскажем в другой статье.

* Данная статья носит информационный характер и может не совпадать с мнением государственных органов и мнением читателей статьи. ООО «НТТ» не несет ответственность за решения, принятые на основе информации, представленной в статье.

Читайте также: